Retírate Joven y Rico

MANUSCRITO

___________________________

Robert Kiyosaki.

"Retírate Joven Y Rico. Resumen. Parte 1"

"Retírate Joven Y Rico. Resumen. Parte 1"

Robert Kiyosaki.

.................................................................

Robert Kiyosaki.

________________________________________________

----------------------------------------------------------------------------------------------------------

La proporción de mi Padre Pobre comenzó en 1:1 y terminó en 1:1… Razón por la cual se hizo cada vez más pobre.

La proporción de mi Padre Pobre comenzó en 1:1 y terminó en 1:1… Razón por la cual se hizo cada vez más pobre.

FUTURAS INVERSIONES

.

5. Conoce la diferencia entre ser

INVERSIONISTA y COMERCIANTE.

____________________________________________

El ingreso por arriendos de una compañía pasa al ingreso por arriendos de la otra compañía.

____________________________________________

"No puedes hacer eso"

____________________________________________

Esta idea de la velocidad de tu dinero no se aplica sólo a los bienes raíces.

La idea de la velocidad del dinero es realmente otra entidad corporativa pero ese ingreso se clasifica ahora como ingreso pasivo, en vez de ingreso ganado.

(Hay una excepción donde el dueño de dos empresas es el mismo y el ingreso debe tratarse como ingreso ganado.

Por ejemplo, si tienes un negocio en tu casa y te pagas renta a ti mismo, tendrás que tratar ese ingreso como ingreso ganado.)

El ingreso pasivo, si se maneja adecuadamente, puede pasar al individuo o al negocio pagando sustancialmente menos en impuestos.

Como siempre, recomendamos tener consejeros competentes en materia de leyes y de impuestos antes de hacer algo similar. Una persona que administra su portafolio de inversión o de negocios de esta forma puede mantener su dinero moviéndose más rápido pagando mucho menos impuestos.

Si fluyera hacia una sola entidad corporativa, se estancaría y se le cobrarían muchos impuestos.

Al ver las columnas de activos de ambos negocios, notarás que está el activo del negocio en una columna y el activo dela propiedad de alquiler en la otra.

En este ejemplo, el dinero de esa persona se usa para crear o adquirir dos activos con impuestos eficaces. Éste es otro ejemplo de velocidad del dinero. dinero que trabaja en lugar de estar estacionado.

La idea de la velocidad del dinero se aplica a todos los activos, incluyendo los activos en documentos. Cuando alguien ve una Proporción P/E de una acción, están viendo la velocidad en muchas formas. Cuando alguien dice que la proporción P/E de una acción es veinte significa que te tomará veinte años recuperar tu dinero, con base en el precio y las ganancias actuales. Por ejemplo, si el precio de una acción es de veinte dólares hoy y está pagando un dólar de dividendo anual, entonces te tomará veinte años recuperar tu dinero.

Resumen VENTAJAS

_____________________________

DESVENTAJAS Invertir en Bienes Raíces

_____________________________

Lecciones.

_____________________________

a.) El precio de no ir de compras.

b.) La percepción restrospectiva es 20/20.

c.) Los errores mejoran tu visión.

d.) Lo que todo el mundo puede hacer.

e.) Recompensas que otros NO VEN.

f.) Convirtiendo las desventajas Oportunidades.

g.) Un Cambio de Contexto.

h.) Donde Guardar tu dinero.

b.) La percepción restrospectiva es 20/20.

b.) La percepción restrospectiva es 20/20.

c.) Los errores mejoran tu visión.

c.) Los errores mejoran tu visión.

e.) Recompensas que otros NO VEN.

e.) Recompensas que otros NO VEN.

f.) Convirtiendo las desventajas Oportunidades.

g.) Un Cambio de Contexto.

h.) Donde Guardar tu dinero.

La otra noche cené con una amiga y con su padre. Él es un piloto de aerolínea retirado. La bolsa acababa de caer otro tres por ciento ese día y él estaba muy alterado porque su cuenta de retiro estaba perdiendo todas sus ganancias. Cuando le pregunté

El mantra común que hoy se escucha en todas partes es: "Invierte a largo plazo, promedia el costo, diversifica tu portafolio, etcétera, etcétera, etcétera".

----------------------------------------------------------------------------------------------------------

- ACTUALIDAD GEOPOLÍTICA << "Retírate Joven Y Rico" >> "Padre Rico. Padre Pobre".

Retirate Joven y Rico – Análisis comentarios

..................................................................

Retírate Joven y Rico

Resumen

___________________________

Las 3 palabras más importantes en el mundo del DINERO son:

• FLUJO DE EFECTIVO.

• FLUJO DE EFECTIVO.

Las palabras más importantes del mundo del dinero.

Dinero que le llega a uno/a sin que directamente lo trabaje y de manera periódica y constante.

Dinero que le llega a uno/a sin que directamente lo trabaje y de manera periódica y constante.

.

Y la 4º palabra más importante es:

.

• APALANCAMIENTO.

El Apalancamiento = PODER.

- A favor: Te hace RICO.

- A favor: Te hace RICO.

-

En Contra. Te

hace Pobre.

.

• DEUDA.

-

Buena: Te hace

RICO.

-

Mala: Te

hace Pobre.

.

.

• MENTE.

Es tu ACTIVO

más poderoso.

.

.

• ACTIVO.

Es lo que

hace que entre dinero a

tu bolsillo.

.

.

• PASIVO.

Es lo que saca dinero de tu bolsillo.

.

.

• PALABRAS.

-

RÁPIDAS: CREAN

Riqueza.

-

LENTAS: CREAN

Pobreza.

“Las

palabras son Apalancamiento.”

“ … Y la

palabra se hizo carne.” San Juan.

RÁPIDAS: LENTAS:

___________________________________________________________

- Reunir Capital. - Ahorrar Dinero.

- Flujo de Efectivo. - Trabajo bien pagado.

- Depreciación. - Apreciación.

- Gana Control. - Evita el riesgo.

- Regulación D. Regla 500 - Fondo de Inversión.

Invertir en tratos anteriores

a las ofertas públicas iniciales.

- Compra al mayoreo. - Paga al menudeo.

- Vende acciones. - Compra acciones.

- Asiste a seminarios. - Asiste a la escuela.

___________________________________________________________

- Reunir Capital. - Ahorrar Dinero.

- Flujo de Efectivo. - Trabajo bien pagado.

- Depreciación. - Apreciación.

- Gana Control. - Evita el riesgo.

- Regulación D. Regla 500 - Fondo de Inversión.

Invertir en tratos anteriores

a las ofertas públicas iniciales.

- Biotecnología.

- Ingienería Genética.

- Sistema.

- Red.

- Compra al mayoreo. - Paga al menudeo.

- Vende acciones. - Compra acciones.

- Asiste a seminarios. - Asiste a la escuela.

- Mercadotecnia.

- Ventas.

- Desarrolo de Sistemas.

- Manejo de empleados.

- Inversión.

___________________________________________________________

PROHIBIDO decir:

-

No

puedo pagarlo.

-

No

puedo hacerlo.

-

No

se hacerlo.

-

Eso

es imposible.

-

Invertir

es arriesgado.

-

Yo

nunca seré rico.

.

• PLAN PARA HACERTE RICO o Quedar

FINANCIERAMENTE LIBRE.

a) Escribir una META.

b) Crear un PLAN.

c) Enfocarnos en la IDEA.

1. INCREMENTAR LAS HABILIDADES DE NEGOCIOS.

2. INCREMENTAR LAS HABILIDADES DEL MANEJO

DEL DINERO.

3. INCREMENTAR LAS HABILIDADES DE INVERSIÓN.

“Lo más

importante no es lograr algo sino… “¿POR QUÉ LOGRARLO?”...

Es lo que te puede dar el PODER para hacer el “CÓMO”.

No es

arriesgado si sabes lo que estás haciendo.

Elabora un PLAN que incluya:

o

Una

Salida.

o

Una

Entrada.

o

Un

Tiempo Límite.

“La mayoría

de las personas tienen un PLAN para

hacerse pobres.”

Necesitas un

PLAN para hacerte Rico que incluya:

o

Construir

Negocios.

o

Invertir

en Negocios.

o

Invertir

en Bienes Raíces.

o

Invertir

en (Portafolio o ACTIVOS en papel):

·

Bolsa.

·

Commodities.

·

Forex.

-

NO

depender de la empresa.

-

NO

depender del gobierno.

• INVERTIR.

Debes AMAR Los Negocios.

Las Inversiones. Mantener la Fe.

.

Invertir NO ES ARRIESGADO si sabes lo

que estás haciendo.

a)

¿Proporción del Riesgo?

b)

¿Recompensa?

c)

¿Cuántas veces voy a perder antes de ganar?

.

FRACASAR es parte de GANAR

____________________________________________________

"Aún con los mejores pensamientos y sentimientos a veces las cosas simplemente no salen a mi manera."

Un GANADOR sabe cuando renunciar y alejarse. Un GANADOR sabe que perder es parte de GANAR.

"Solo un perdedor se queda en la mesa equivocada para siempre, perdiéndolo todo, esperando demostrar que NO ES UN PERDEDOR."

Siempre recuerda que todos los GANADORES PIERDEN alguna que otra vez... Pero eso no significa que tengan que sentir o pensar como un perdedor.

____________________________________________________

"Aún con los mejores pensamientos y sentimientos a veces las cosas simplemente no salen a mi manera."

Un GANADOR sabe cuando renunciar y alejarse. Un GANADOR sabe que perder es parte de GANAR.

"Solo un perdedor se queda en la mesa equivocada para siempre, perdiéndolo todo, esperando demostrar que NO ES UN PERDEDOR."

Siempre recuerda que todos los GANADORES PIERDEN alguna que otra vez... Pero eso no significa que tengan que sentir o pensar como un perdedor.

9 de cada 10 Negocios fracasan.

“Trabajar por unos pocos euros toda

tu vida es un plan pobre.”

“Montar un NEGOCIO es como aprender

cualquier cosa.”

“Trabajar duro toda tu vida es mucho

más arriesgado que aprender a montar un negocio.”

“Uno es un riesgo a corto plazo. El

otro es para toda la vida.”

“Si quieres ser RICO tendrás que pensar de

manera opuesta a los demás.”

¿POR QUÉ ES DIFÍCIL HACERSE RICO?

Es difícil o casi imposible hacerte rico con un contexto y contenido que te limita a una proporción de APALANCAMIENTO del 1:1.

Es difícil hacerse rico porque NO HAY APALANCAMIENTO

Empleado: 1:1

Dueño de Negocio: 1: (+) > Apalancamiento.

Autoempleado: 1:1 (Máx 50.000 Usd/año).

Inversionista: 1: (+) > Apalancamiento.

A no ser que seas una:

- Estrella de cine.

- Cantante.

- Deportista.

- U otro oficio ultra-bien pagado. La única manera de hacerte RICO es elegir:

o Un buen camino para las TORTUGAS.

.

.

LA VIDA SE HACE MÁS FÁCIL

Un salto cuántico en la riqueza.

o Nuevos amigos.

o Nuevas oportunidades.

Sin embargo en realidad. La fuente de ese auge de riqueza exponencial fueron años, sin muchos resultados y de padecer obstáculos financieros.

Si aprendes de cada obstáculo en vez de culpar o inventar excusas. Tu riqueza de conocimiento aumentará.

Si trabajas con persistencia para:

§ Ser más GENEROSO.

§ Servir a más GENTE.

§ Incrementar tus proporciones de APALANCAMIENTO.

Estoy bastante seguro que tu también experimentarás esos auges repentinos, saltos cuánticos o exponenciales en la riqueza.

Parece que hasta las tortugas pueden avanzar con una repentina ráfaga de viento a favor.

.

.

EL PODER DE LAS REDES.

Ley:

“El poder económico de un negocio es el cuadrado del número en la red.”

Robert Metcalfe

3.com

> El cuadrante A sufre.

> El cuadrante E se sindicaliza.

.

.

LAS REDES APROVECHAN EL PODER DE LA GENEROSIDAD.

Ejemplos:

• Mc Donald´s.

• General Motors.

• Exxon.

• Safeway. (Tiendas de comida)

“Si quieres ser rico, debes construir redes y unirlas con otras redes.”

La gente que actúa sola o como individuo limita sus posibilidades de éxito económico.

“Las redes son personas, negocios u organizaciones con las que eres generoso porque te apoyan y ellas te apoyan.”

Padre Rico.

Las REDES son formas poderosas de Apalancamiento. Si quieres ser rico construye una red y únete a otras Redes.

Hemos descubierto que por medio de ser cooperativos y de enfocarnos en asegurarnos que las personas con quienes hacemos negocios tengan éxito financiero crecemos EXPONENCIALMENTE.

DIAGRAMA DE A QUIEN LE PAGAN PRIMERO Y A QUIÉN LE PAGAN MÁS.

5. Dueño de Negocio.

4. Inversionistas.

3. Especialistas.

- Contadores.

- Empleados.

- Asesores.

2. Empleados.

1. Activo.

- Negocio u otro.

“ El dueño de un negocio debe pagar primero el ACTIVO.

Eso significa invertir continuamente:

· DINERO.

· RECURSOS SUFICIENTES.

- Para mantener el ACTIVO FUERTE.

Aprende a construir ACTIVOS en vez de trabajar por DINERO.

“Las personas a quienes se les paga primero al final se les paga menos.”

“El dueño del Negocio debería pagarse así mismo al final porque está en el NEGOCIO para construir un ACTIVO.”

“Si el dueño de un negocio ha hecho un buen trabajo pagándoles a todos los demás para construir un ACTIVO. El ACTIVO debería valer mucho más de lo que habría podido pagarse alguna vez.”

Demasiadas personas están en los cuadrantes E o A. Están limitadas por el número de personas u organizaciones a quienes pueden servir.

De ahí que si ingreso sea limitado.

Un verdadero dueño del cuadrante D. Que se enfoca en crear un Negocio que continuamente sirva a más personas se hará cada vez más rico.

(De manera exponencial)

.

.

DIAGRAMA DE A QUIEN LE PAGAN PRIMERO Y A QUIÉN LE PAGAN MÁS.

“Tu trabajo es posicionarte y estar listo cuando la oportunidad se presente.”

Nuestro PLAN de Negocios es un plan y como todos sabemos no todo sale conforme a lo planeado.

PLAN ---------------------------à Cambiarlo en el camino.

---------------------------à Fracasar.

Unas palabras finales sobre la generosidad.

La ley que dice: “Da y se te dará.”

.

.

COMIENZA SIENDO GENEROSO CONTIGO MISMO.

Mi Padre Rico siempre decía:

“Comienza en pequeño y sueña en grande.”

PROPORCIONES DE APALANCAMIENTO

• Ahorros ………………………….1:30

• Inversiones………………………….1:30

• Diezmo ………………………….1:30

“Una de las razones por las que las personas son pobres es porque se tratan pobremente así mismas.”

Al pagarte a ti primero. Estás enriqueciendo financieramente a ti. A tu alma. Y a tu futuro.

.

APALANCAMIENTO

.

.

• APALANCAMIENTO.

El Apalancamiento simplemente significa “Hacer + con -.”

EL Apalancamiento es PODER

y necesita de HERRAMIENTAS Actualizadas.

EL Apalancamiento es PODER

y necesita de HERRAMIENTAS Actualizadas.

NO OBSOLETAS.

“Si quieres

ser RICO necesitas trabajar menos y ganar más.”

“No es

trabajo de tu jefe hacerte Rico.”

Padre Rico.

El que NO

está aprendiendo a usar HTAS de Apalancamiento se está quedando atrás

en cuanto a lo financiero.

“Los pobres utilizan menos herramientas de APALANCAMIENTO que los Ricos.”

“Cada vez se crean mas Herramientas de APALANCAMIENTO.”

> Computadoras.

> Internet.

“Si no utilizas estas Herramientas de APALANCAMIENTO significa que te estas quedando atrás.”

“Si no utilizas estas Herramientas de APALANCAMIENTO significa que te estas quedando atrás.”

“Las personas SIN APALANCAMIENTO trabajan para las personas que si tienen APALANCAMIENTO.”

------------------------------------------------------------------------

•Actualmente en lugar de caminar podemos elegir entre:

> Andar en bicicleta.

> Coger el Auto-movil.

> Volar en avion.

------------------------------------------------------------------------

------------------------------------------------------------------------

• Podemos utilizar:

> El correo electrónico.

> Mensajería móvil

> El Teléfono.

“Los pobres utilizan menos herramientas de APALANCAMIENTO que los Ricos.”

“Cada vez se crean mas Herramientas de APALANCAMIENTO.”

> Computadoras.

> Internet.

“Si no utilizas estas Herramientas de APALANCAMIENTO significa que te estas quedando atrás.”

“Si no utilizas estas Herramientas de APALANCAMIENTO significa que te estas quedando atrás.”

“Las personas SIN APALANCAMIENTO trabajan para las personas que si tienen APALANCAMIENTO.”

------------------------------------------------------------------------

•Actualmente en lugar de caminar podemos elegir entre:

> Andar en bicicleta.

> Coger el Auto-movil.

> Volar en avion.

------------------------------------------------------------------------

------------------------------------------------------------------------

• Podemos utilizar:

> El correo electrónico.

> Mensajería móvil

> El Teléfono.

------------------------------------------------------------------------

------------------------------------------------------------------------

• La gente que utiliza Herramientas de Apalancamiento avanza más rápidamente

que las que avanzan sin ellas. Al igual que las que solo utilizan:

HTAS:

- Obsoletas.

- Inadecuadas.

- Pasadas de época.

Ej) Los Fondos de Inversión.

------------------------------------------------------------------------

“El APALANCAMIENTO físico tambien se conoce como TRABAJO ARDUO”.

“Una personas que sabe como comprar ACTIVOS que le generen ingresos comprándolos con DEUDA tiene mucho mas APALANCAMIENTO que otra que

no lo utiliza”.

.

• FORMAS DE APALANCAMIENTO.

- Tu TIEMPO.

- Tu EDUCACIÓN.

- Te puede ayudar u

- Obstaculizar.

- Tus RELACIONES.

o

ASESORES:

·

Financieros.

·

Fiscales.

·

Contables.

o

MATRIMONIOS DE PODER.

o

PERSONAS DE TU ALREDEDOR.

o

PERSONAS DE TU ALREDEDOR.

§ Apalancamiento Positivo.

§ Apalancamiento Negativo.

o

PERSONAS DE TU ALREDEDOR.

- Tu TIEMPO LIBRE.

-

Pertenecer a ASOCIACIONES:

·

De

maestros.

·

De

médicos.

·

De

trabajadores de Industria u otros gremios.

o

ADQUIRIR ACTIVOS.

o

CREAR ACTIVOS.

“Para ser

RICO tienes que aprender constantemente.”

La pregunta

del millón que decía mi P.R.

“¿CÓMO PUEDO HACER LO QUE HAGO PARA

MÁS GENTE CON MENOS TRABAJO Y CON MEJOR PRECIO?”

• FORMAS DE APALANCAMIENTO.

• FORMAS DE APALANCAMIENTO.

El Apalancamiento de tu Educación.

• 3 TIPOS DE EDUCACIÓN.

Para hacerte RICO necesitas adquirir:

o Una buena EDUCACIÓN FINANCIERA.

o Una buena EDUCACIÓN ESCOLAR.

o Una buena EDUCACIÓN PROFESIONAL.

“La máxima intensidad ocurre cuando has recibido el FRACASO.”

Bill Philips

Lo que Bill Philips quiere decir es que en el momento en el que ya NO PUEDES AVANZAR

Empiezas a SANAR y a CRECER de nuevo.

En otras palabras- Sólo más allá de empujar tus límites y fracasar es cuando te vuelves más saludable.

Así que lo mismo es cierto en lo que respecta a hacerte más RICO… Ya que la mayoría de las personas NO TIENEN ÉXITO porque evitan el FRACASO a toda costa.

“El FRACASO es esencial para aprender y tener éxito.”

Bill Philips

• FORMAS DE APALANCAMIENTO.

El Apalancamiento de tu

MENTE.

REALIDAD

----------------------

> Ir más

allá de tu realidad.

> Debes

expandir tu realidad.

> Expande

constantemente tu realidad para volverte:

+ Rico.

+ Saludable.

> Tener

IDEAS fuera de mi REALIDAD.

> Pensar

fuera de la norma durante años.

Aprende a CONTROLAR

TU REALIDAD.

Aprende a EXPANDIR

TU REALIDAD.

Aprende a CAMBIAR

TU REALIDAD.

Una persona

necesita gastar más si quiere hacerse rica.

Buscar

terreno seguro ante la posibilidad de FRACASAR.

PROHIBIDO

DECIR: “No puedo pagarlo.”

SÍ DECIR:

“¿Cómo puedo pagarlo?”

.

.

• FORMAS DE APALANCAMIENTO.

El Apalancamiento de un GANADOR.

Buscar

terreno seguro ante la posibilidad de FRACASAR.

Un GANADOR

tiene un PLAN que incluye PERDER.

Un PERDEDOR no incluye un PLAN que incluya

PERDER. Solo GANAR.

Ej.)

Una estrategia de Marketing por e-mail. O

lo que es lo mismo:

UNA

ESTRATERGIA SENCILLA DE RIESGO-RECOMPENSA

98% de los

envíos publicitarios serán:

X Eliminados.

X No leídos.

X Leídos pero no interesados.

2% de los

envíos publicitarios Sí

CUMPLIRÁN el OBJETIVO:

-

Suscripciones.

-

Compra.

-

Distribución

viral.

Los PERDEDORES piensan que Perder es MALO.

• EL APALANCAMIENTO

DE TU PLAN.

¿QUÉ TAN RÁPIDO ES TU PLAN?

“Necesito la velocidad.”

TOM CRUISE en TOP GUN.

“La vida de estos pilotos dependía de la velocidad con la que maneja la velocidad.”

Lo mismo que en la:

§ VIDA.

§ LOS NEGOCIOS DE HOY DÍA.

.

.

De un Plan Lento a un Plan Rápido.

Busca la OPORTUNIDAD.

Cuando se abra esa ventana…”Dispara” Ni un segundo antes ni un segundo después.

Solo en ese momento.

HACERSE RICO SE HACE MÁS FÁCIL.

Una de las razones por las que los ricos se hacen más ricos es porque una vez que has encontrado la fórmula para hacerte rico, se hace más fácil.

Si nunca has encontrado la fórmula hacerte rico siempre parece difícil y seguir siendo pobre parece natural.

Referente a la historia de la “LIEBRE y la TORTUGA”. Mi P.R. nos recordaba a menudo:

“Muchas veces en la vida encuentras personas que son más listas, más rápidas, más ricas, más poderosas y más dotadas que tu.”

“Solo porque te llevan ventaja no significa que no puedas ganar la carrera si:

1. Conservas la Fe en ti.

2. Haces las cosas que la mayoría no quiere.

3. Sigues haciendo progresos diariamente.

.

.

El apalancamiento

De la generosidad.

¿QUIÉN ES REALMENTE CODICIOSO?

“La razón por la que muchas personas no son ricas es simplemente porque no son lo suficientemente generosas.

• INVERTIR.

A) ¿Cómo crear un plan rápido?

“El DINERO es una IDEA.”

§ Hay IDEAS à Rápidas.

§ Hay IDEAS à Lentas.

Necesitas tener una estrategia:

3.) ESTRATEGIA DE SALIDA.

2.) ¿PLAN?

1.) ESTRATEGIA DE ENTRADA.

Para coger el tren rápido.

B) CREA UN PLAN QUE TRABAJE PARA TI

¿Cuál es tu genio nato?

¿Cuál es el proceso por el cual aprendes mejor?

¿Cómo estás manejando el cambio?

.

.

CÓMO VER EL FUTURO.

Contemple el mundo como lo ve un adolescente de 15 años.

No lo veas con tus ojos.

.

.

LA HISTORIA SE REPITE.

Cambios:

- Era agrícola.

- Era industrial.

- Era tecnológica.

- Era de la información.

- Era de la influencia.

- Era del desempleo.

.

.

NO TE CONGELES EN EL TIEMPO.

Buscamos BLANCOS del futuro. Cuando la ventana de la oportunidad se abra.

En fracciones de segundo se abre la ventana. Es entonces cuando debes disparar.

CAPÍTULO 10.

EL APALANCAMIENTO

VER UN FUTURO RICO.

EL FUTURO SE CREA HOY.

Tu futuro se crea con lo que haces hoy. No mañana.

Un Plan es el puente hacia tus sueños.

Kim y yo en 1987 aunque no teníamos dinero practicábamos cómo construir NEGOCIOS e

Invertir en BIENES RAÍCES.

Estábamos haciendo hoy lo que planeábamos hacer en el futuro.

Ø HOY

- Construimos NEGOCIOS

- INVERTIMOS en BIENES RAÍCES

- Mañana… Probablemente estemos haciendo lo mismo.

La forma más fácil de hacerte rico es cambiar y mejorar tu realidad constantemente.

Ø CAMBIA TU REALIDAD

- Tus planes.

- Tus palabras.

- Tus acciones diarias.

.

.

COMIENZA TU FUTURO HOY.

Comienza en tu MENTE

Comienza con tus PALABRAS.

Comienza con tus PENSAMIENTOS.

Comienza con tus NOCIONES.

Haz un registro de tu tiempo y con quien lo pasas.

“Los soñadores tienen sueños. Los ricos crean”:

o Planes.

o Construyen Puentes.

.

.

¿CÓMO VES EL FUTURO?

o Vista: Es lo que ves con tus ojos.

o Visión: Es lo que ves con tu mente.

¿Qué mejora la visión de una persona?

Las palabras y los números.

Es importante aprender a leer los Estados Financieros.

Si no puedes leerlo

NO PUEDES VER:

o Pasado.

o Presente.

o Futuro.

§ Palabras à Rápidas.

§ Palabras à Lentas.

“LAS PALABRAS SON HTAS. Así como un hacha es una HTA.”

o Ahorrar Dinero: Lento.

o Reunir Capital: Rápido.

- Trabajo bien pagado… Lento.

- Flujo de efectivo… Rápido.

§ Apreciación à Lento.

§ Depreciación à Rápido.

“Tu ganancia se da cuando compras. No cuando vendes.”

“Esperar a que una acción o propiedad de BIENES RAÍCES aumente de VALOR

Es demasiado lento y demasiado arriesgado.

.

.

“PALABRAS.”

§ Palabras Lentas à Evita el riesgo.

§ Palabras Rápidas à Gana control.

§ Palabras Lentas àFondos de inversión.

§ Palabras Rápidas à Regulación D. Regla 506.

El Apalancamiento

de la Integridad.

“Tu valor está en tu palabra. La gente que no mantiene su palabra NO TIENE VALOR”

¿QUÉ TAN LARGA ES LA NARIZ DE TU ASESOR FINANCIERO?

La razón es que demasiadas personas tienen grandes planes pero no logran mantener acuerdos pequeños. La gente NO TE AYUDARÁ a lograr tus sueños se hagan realidad. Si no puedes mantener tu palabra, nadie logrará confiar en ti y en tus palabras.

“Asegúrate que tus palabras y tus acciones sean uno.”

“TU VIDA CAMBIARÁ PARA SIEMPRE CUANDO APRENDAS A COMPRAR ACCIONES AL MAYOREO vs PAGAR AL MENUDEO.”

“Hay predicadores y hay maestros.

Los predicadores son personas que le dicen que hacer, pero ellas no hacen lo que le cuentan a la gente sobre lo que están haciendo o sobre lo que ya han hecho.”

.

.

LA PALABRA MÁS DESTRUCTIVA DE TODAS.

“Mañana. Es la palabra que más destruye.”

LOS MAÑANAS NO EXISTEN. Nunca llegan.

Los mañanas solo existen en la mente de los soñadores y los perdedores.

“Nunca he visto un mañana. Lo único que tengo son HOY. Hoy es la palabra para los ganadores y mañana es la palabra para los perdedores.”

.

.

El Apalancamiento

De la generosidad.

Mi P.R. decía:

“Una de las razones principales por las que las clases pobre y media luchan es porque sus proporciones NO TIENEN APALANCAMIENTO.”

El solía usar la proporción 1:1 para ilustrar la proporción de APALANCAMIENTO de una persona pobre o de clase media.

NEGOCIOS …………………………………… 1: X

TRABAJADORES …………………………………… 1: X

BIENES RAÍCES …………………………………… 1: X

DÓLARES …………………………………… 1: X

ACCIONES …………………………………… 1: X

|

Yo sostengo que si una persona tiene un CONTEXTO y un CONTENIDO en constante aumento, se hará cada vez más rica, sin importar cual sea el proyecto.

No es el proyecto o la idea Nueva la que te hará rico.

Es tu contexto y contenido lo que te hace rico.

.

• Biotecnología.

• Ingienería genética.

• Sistema. Red.

• Memorandos de colocación privada de valores.

• Sociedades limitadas.

• Vehículos de Inversión.

§ Palabras Lentas à Paga al menudeo.

§ Palabras Rápidas à Compra al mayoreo.

§ Palabras Lentas à Compra acciones.

§ Palabras Rápidas à Vende acciones.

§ Palabras Lentas à Asiste a la escuela.

§ Palabras Rápidas àAsiste a seminarios.

• Mercadotecnia.

• Ventas.

• Desarrollo de sistemas.

• Manejo empleados.

• Inversión.

EL APALANCAMIENTO

LOS CUENTOS DE HADAS.

• La historia de la Liebre y la Tortuga.

• La historia de David y Goliat.

• La historia de los 3 Cerditos.

• La historia del Patito Feo.

.

.

El “Valor” de ser un patito feo.

De PATITOS FEOS A CISNES RICOS.

Pregúntate:

“¿Qué tengo que hacer para pasar de nivel de las personas afluentes?”

En el momento en que alguien hace esa pregunta, tiene la posibilidad de evolucionar de patito feo a emerger como un cisne financiero.

• GASTOS.

-

BUENOS: CREAN Riqueza.

-

MALOS: CREAN Pobreza.

.

.

• LEE BIOGRAFÍAS DE PERSONAS DE ÉXITO.

-

Homerew.

-

Rockefeller.

-

Bill

Gates.

-

Steve

Jobs.

-

Richard

Dansk.

-

George

Soros.

-

Steve

Jobs.

Entre otras.

• LA PASIÓN.

¿QUIERES

HACER ALGO?...SE APASIONADO.

La PASIÓN es

algo que da energía a tu vida.

Si deseas

algo que quieres DESCUBRE:

¿Por qué

AMAS lo que QUIERES?

¿Por qué

ODIAS lo que NO QUIERES?

• PASOS DE ACCIÓN:

1.

BIENES RAÍCES.

2.

ACTIVOS EN PAPEL.

3.

NEGOCIOS.

• HACERSE RICO

COMIENZA CON TENER:

A)

Mentalidad adecuada.

B)

Las palabras adecuadas.

C)

El Plan adecuado.

“SI QUIERES

TENER MÁS ÉXITO simplemente observa como aprenden los niños

Y cópialo.”

Aprendí a:

§ Cometer errores.

§ Fracasar.

§ Sentirme avergonzado.

“NECESITAS

VIVIR TU VIDA EN UN TERRENO DE NUEVAS POSIBILIDADES.”

.

.

NUEVA ECONOMÍA.

En la nueva

economía de ganancias impredecibles.

Hay una

ausencia de grados intermedios.

-

Camino

Rápido para hacerte rico.

-

Camino

Lento para hacerte rico.

El dinero NO

TE SACARÁ DE LA CARRERA DE LA RATA.

El dinero NO

TE HACE RICO.

Sólo el

Dinero no te llevará a la Pista rápida.

-

Lo

que sabes.

-

A

quien conoces.

PLANIFICA

-

1. ESTRATEGIA DE SALIDA.

-

2.

CREA Y DISEÑA TU PLAN. (Pista

rápida)

o

Preparación.

o

Experiencia.

o

Vocabulario.

Relaciones Felices.

Piensa en que no has perdido ese sentimiento de AMOR en lo

que respecta a los Negocios y a las Inversiones.

.

.

Manteniendo la Fe.

Durante el periodo de 1985 a

1994, Kim y yo nos enfocamos en lo que queríamos e hicimos nuestro mejor

esfuerzo para sentirnos como queríamos sentirnos y como nos sentiríamos cuando nuestros

sueños se hicieran realidad. Aunque hubo veces en que las cosas no salieron

como queríamos que salieran, lo que nos ayudó a salir durante los tiempos

difíciles fue enfocarnos en lo que queríamos y sentirnos como queríamos

sentirnos.

Elegir cómo quieres sentirte y

elegir pensar lo que quieres pensares un hábito muy importante que me enseñó mi

padre rico.

Si tan sólo pudiera sentirme y

pensar así sobre la fría ensalada verde que tengo frente a mí...

El punto de este hábito es que

paso por el proceso de pensary sentir en especial cuando siento miedo o dudas

sobre mi mismo. Para mí, hacer eso es un mejor hábito que permitir

que tus sentimientos de duda e

incertidumbre dirijan tu vida. Aunque el proceso no siempre asegura que gane,

sigue siendo un buen hábito que me ha permitido ganar en ocasiones

cuando las probabilidades me

eran adversas y quería correr. Siempre recuerda que todos los ganadores pierden

una que Como dice Nike: "Sólo hazlo". En la vida, parece que lo que

hacen los ganadores es

enfocarse en lo que quieren y los perdedores

parecen enfocarse en lo que no

quieren. Por eso es tan importante hacerte el hábito de escucharte a ti mismo

con regularidad. Los ganadores mantienen esos sentimientos ganadores

y pensamientos ganadores,

aunque no estén ganando. Se trata de un hábito muy importante.

.

¿Puedes adoptar esos hábitos?

Antes de ir más lejos, quiero volver a remarcar lo importante que me parecen estos hábitos básicos. Se trata de hábitos muy fáciles que prácticamente cualquier persona de más de dieciocho años puede seguir. No obstante, aunque son fáciles, temo

que sólo unos cuantos los harán sus hábitos.

Si puedes hacer que estos hábitos sencillos se conviertan en hábitos tuyos durante toda tu vida, los pasos de los siguientes capítulos te resultarán fáciles y te harán más rico de lo que alguna vez hubieras podido imaginarte. Como decía mi padre rico: "La historia de los tres cochinitos es más que un cuento de hadas. Es una historia llena de verdades. Si quieres construir una casa de ladrillos necesitas buenos hábitos... puesto que losbuenos hábitos son los ladrillos de los ricos".

El Apalancamiento

De tus Actos.

Solo hazlo.

Hablar es fácil. Aprende a escuchar con los ojos. Los hechos hablan más que las palabras. Observa lo que una persona hace. Más que escuchar lo que dice.

.

.

El Apalancamiento

De los Hábitos.

“Hay hábitos que te hacen rico y hábitos que te hacen pobre.”

Haz esto todos los días una y otra vez:

.

.

Nº 1) CONTRATA A UN CONTADOR.

“Tu mayor gasto en la vida es el dinero que NO GANAS.”

Padre Rico.

“Tu estado de cuenta es tu boleta de calificaciones una vez que terminas la escuela.”

.

.

Nº 2) CREA UN EQUIPO GANADOR.

Es probable que quieras tener:

Ø Un banquero.

Ø Contador.

Ø Abogado.

Ø Agente de Bienes Raíces.

Ø Agente de Seguros.

Ø Otros especialistas.

Mi equipo me enseña. Soy HUMILDE.

.

.

Nº 3) CONSTANTEMENTE EXPANDE TU CONTEXTO Y REALIDAD.

Tu mayor ACTIVO es:

o Lo que hay en tu mente.

o La Edad de tu información.

.

.

Nº 4) SIGUE CRECIENDO.

“La gente se hace más vieja pero no necesariamente crece.”

Crecer significa estar dispuesto a ser cada vez más responsable de ti mismo.

- De tus acciones.

- De tu Educación continua.

- De tu madurez.

.

.

Nº 5) DEBES ESTAR DISPUESTO A FRACASAR MÁS.

“Las personas que son humildes aprenden más que las que son arrogantes.”

SI QUIERES TENER ÉXITO…………………………………. CAMBIA.

.

.

Nº 6) ESCÚCHATE A TI MISMO.

“La fuerza más poderosa que tengo es lo que me digo a mi mismo y lo que creo.”

La fuerza más PODEROSA…”Tus palabras…Se hacen carne.”

“Aún con los mejores pensamientos y sentimientos a veces las cosas simplemente NO salen a mi manera.

Un GANADOR debe saber perder en parte de GANAR.

.

.

¿Quién trabaja más duro? ¿Tú o tu

dinero?

En

Guía para invertir de Padre Rico, escribí que los pobres y la clase media invierten en fondos

de inversión mientras los ricos invierten en fondos de resguardo.

Aunque

muchas personas dicen que los fondos de resguardo son demasiado arriesgados,yo

tiendo a estar en desacuerdo.

Pienso

que los fondos de inversión son mucho más arriesgados, simplemente porque la

mayoría tiende a tener un buen desempeño sólo cuando los mercados bursátiles

están a la alza. Por lo menos con algunos fondos deresguardo, puedes hacer

dinero en un mercado bursátil tanto a la alza como a la baja.

¿Cuál

crees que es más arriesgado a largo plazo?

¿Cómo

te sentirías si te estuvieras preparando para retirarte y acabaras de ver cómo

tu fondo de retiro se reduce a la mitad?

Por lo menos si tienes un seguro contra

incendios puedes reconstruir tu casa en menos de un año si se quema. Para

muchas personas, es posible que no tengan suficiente tiempo para reconstruir su

fondo de retiro si éste desaparece al final de su vida.

Préstamo de consolidación para pagar deudas de Tarjetas de Crédito.

Ejemplo

____________________________________________

Préstamo sobre Hipoteca.

Préstamo de consolidación para pagar deudas de Tarjetas de Crédito.

Ejemplo

____________________________________________

.

Casa #1

____________________________________________

5. Conoce la diferencia entre ser

INVERSIONISTA y COMERCIANTE.

____________________________________________

.

¿Tu dinero simplemente está ahí

parado sin hacer

Nada?

Una

de las razones por las que la gente trabaja tan duro toda su vida simplemente

es porque le enseñaron a trabajar más duro que su dinero. Cuando la mayoría de

las personas piensan en invertir, muchas simplemente estacionan su

dinero en una cuenta

de

ahorros o en su cuenta de retiro, mientras continúan con su vida de trabajo

duro.

Mientras

trabajan, esperan que su dinero también esté trabajando. Luego, cuando sucede

algo como un desastre financiero, su dinero estacionado se ve diezmado y

la

mayoría carece de un seguro contra desastres financieros.

Mi

padre rico decía: "La mayoría de las personas se pasan la vida

construyendo casas financieras de paja, casas susceptibles al viento, a la

lluvia, al fuego y a los lobos malos".

Por

eso mi padre rico nos enseñó a su hijo y a mí cómo hacer que nuestro dinero no

dejara de moverse. Para ilustrar más este punto, un día, en un campamento, hizo

que Mike y yo saltáramos una y otra vez la crepitante fogata. Dijo: "Si se

están moviendo,

ni

siquiera el fuego podrá lastimarlos. Si están de pie quietos cerca del fuego,

aunque no estén en el fuego, al final el calor llegará hasta ustedes".

Esa

mañana, mientras veía cómo la bolsa se hundía cada vez más bajo, pude escuchar

a mi padre rico contándonos esta historia a su hijo y a mí.

Son

las personas que están de pie quietas con su dinero estacionado quienes están sintiendo

el calor. Si quieres retirarte joven y rico, necesitarás trabajar más duro y

más rápido.

Tu dinero tendrá que hacerlo mismo. Dejar tu

dinero parado en un lugar es como ver una pila de hojas otoñales secas,

esperando la chispa... la chispa que las convertirá en una hoguera.

.

.

¿Qué

tan rápido es tu dinero?

Una

de las razones por las que Kim y yo nos retiramos pronto fue porque mantuvimos

nuestro dinero en movimiento Mi padre rico con frecuencia se refería a este

concepto como velocidad del dinero. Decía: "Tu dinero debe ser como un buen porro

cazador

de pájaros. Te ayuda a encontrar un pájaro, lo atrapa y luego se va y te

consigue otro pájaro.

La

mayor pal te del dinero de la gente actúa como el pájaro que simplemente se

aleja volando". Si quieres retirarte joven y rico, es muy importante que tu

dinero sea como un perro cazador de pájaros, que sale todos los días y lleva a

casa cada vez más activos. Hoy, muchos especialistas en planeación financiera y

muchos administradores de fondos de inversión dicen al inversionista promedio:

"Sólo danos dinero y nosotros lo pondremos a trabajar para ti". La

mayor parte de los inversionistas

asienten

y repiten el mantra: "Invierte a largo plazo, compra y conserva, y diversifica". Su dinero se

queda estacionado y ellos regresan a trabajar. Para la mayoría de los

inversionistas, se trata de ideas muy buenas, dado que muchos inversionistas

no

tienen ningún interés en aprender cómo poner a trabajar su dinero, puesto que

prefieren trabajar más duro que su dinero. El problema con esos planes de los

inversionistas promedio es que no necesariamente son estrategias productivas de

inversión ni necesariamente son más seguros.

Kim

y yo no guardábamos nuestro dinero en una cuenta de retiro para retirarnos

jóvenes. Sabíamos que teníamos que mantener nuestro dinero trabajando, y duro

para adquirir cada vez más activos.

Una

vez que nuestro dinero nos compraba un activo, ese dinero pronto se volvía a

emplear para salir y conseguirnos otro activo. La estrategia que usamos para

mantener nuestro dinero en movimiento y comprándonos cada vez más activos es

una estrategia que casi todo el mundo puede usar. Como lo prometí, este libro

enlistará cosas que casi cualquiera puede hacer para hacerse rico.

.

.

Manten

el dinero en movimiento.

Una

de las estrategias que usamos para mantener en movimiento nuestro dinero fue

comprar propiedades de alquiler y, en un año o dos, pedir prestado nuestro

propio pago inicial para comprar otra propiedad de alquiler. Eso fue seguir el

consejo de mi

padre

rico sobre usar el dinero como un perro cazador de pájaros. La persona promedio

denomina este proceso préstamo sobre hipoteca. Algunas personas lo llaman préstamo de consolidación sobre factura para pagar deudas de tarjetas de crédito.

Puedes

notar que Kim y yo pedimos dinero prestado para comprar inversiones y que la

persona promedio usa el capital de os años después, el mercado había mejorado y

muchas personas nos estaban haciendo ofertas para comprarla, entre las cuales

la

mejor era de 86 000 dólares. Kim y yo no aceptamos la oferta, aunque era

tentadora. Si hubiéramos vendido, habríamos tenido un aumento de

aproximadamente un ciento por ciento de ganancia anual en nuestro pago inicial

como se ilustra en

los

números siguientes.86 000 dólares oferta inicial 66000 precio de compra

20

000 ganancia.

20

000 = aproximadamente 200 por ciento en dos años,10 000 dólares de pago

inicial, cien por ciento al año en ganancia efectivo sobre efectivo.

(Digo

aproximadamente porque habría otros gastos involucrados en la transacción y no

toma en cuenta la combinación.)

Aunque

el 100 por ciento de ganancias era atractivo, no vendimos. La casa estaba en un

vecindario excelente y sentimos que al final alcanzaría el rango de 150 000

dólares en tres o cuatro años. En lugar de vender esa casa, decidimos comenzar

a

comprar más, ahora que el mercado estaba dando buen precio de venta y también

ingreso de alquiler.

Debido

a los fuertes indicadores del mercado, Kim y yo solicitamos un préstamo sobre hipoteca, El balance en la hipoteca ahora era menos de 55 000 dólares

y el aumento de valor llegó a aproximadamente 95 000 dólares. La renta podía

cubrir una hipoteca de alrededor de 70 000 dólares, así que refinanciamos la

casa y pusimos en nuestro bolsillo aproximadamente15 000 dólares. Habíamos

recuperado nuestro dinero y seguíamos teniendo el activo. El perro había

atrapado al pájaro y ahora podíamos salir a buscar otro pájaro. Además de eso,

el perro ahora valía 15 000 dólares.

En

unos cuantos meses, después de ver varios cientos de propiedades, encontramos

nuestro nuevo blanco. Era una casa excelente en el mismo vecindario. La casa no

se había mostrado bien puesto que el dueño había dejado que sus hijos vivieran en

ella sin pagar renta durante años. El precio que pedían era de 98 000 dólares

y, después de varias ofertas y contra ofertas, la compramos por 72 000 dólares,

gastamos 4 000 dólares para pintura y reparaciones y la pusimos en renta.

A

finales de 1994, vendimos las dos casas justo por un poco menos de 150 000

dólares cada una y tomamos ese dinero para comprar un condominio grande en

Arizona, donde los precios del mercado seguían bajos.

.

.

Además

de mantener en movimiento nuestro dinero, hay algunos puntos que quisiera

señalar.

1. Nos fue bien porque el

mercado seguía bajo y eso nos dio tiempo para buscar y negociar inversiones

sensatas.

Si

el mercado hubiera estado alto, tenderíamos a buscar con ma yoresfuerzo y

tenderíamos a ser aún más cautelosos.

.

.

2. Las inversiones tenían

que tener sentido hoy, no mañana.

Digo

esto porque demasiadas personas tienen la estrategia de

compra, conserva y

reza. Mi padre rico siempre decía: "Tu ganancia se produce

cuando compras, no cuando vendes". Cada propiedad que compramos tenía que

tener un flujo deefectivo positivo en el día que la comprábamos incluso en una

economía mala. Si el mercado no hubiera subido, Kim yyo seguiríamos felices con

la inversión.

.

.

3. Como dije antes en este

libro, cada inversionista tiene una estrategia de salida antes de entrar en el

mercado. Como éste era un nuevo tipo de'

mercado, aunque era inversión en bienes raíces, era un tipo diferente de

inversión en bienes raíces. Esta diferencia nos exigió comenzar de nuevo,

haciendo nuestra investigación y dando con nuevas estrategias de entrada y

salida.

.

.

4. Esas dos casas se

venderían por 200 000 a 250 000 dólares hoy en día, ahora que se ha recuperado

el mercado de Portland.

La

razón por la que vendimos antes fue para dejar algo de dinero en la mesa para

el siguiente comprador, para también aprovechar un mercado que estaba bajo y a

punto de subir, en este caso, el de Phoenix, y porque nuestro portafolio de

inversión había cambiado. Ya no teníamos casas para una sola familia; ahora nos

habíamos graduado para pasar a condominios cada vez más grandes, otra vez para tener

más apalancamiento.

.

.

5. Conoce la diferencia

entre ser inversionista y comerciante.

Nosotros

fuimos inversionistas cuando estuvimos dispuestos a comprar y conservar

propiedades por su flujo de efectivo. Fuimos comerciantes cuando supimos

nuestra estrategia de entrada y de salida. En otras palabras, un inversionista

compra

para conservar y un

comerciante compra para vender. Si quieres retirarte rico, necesitas saber en

qué son diferentes y cómo serlas dos cosas.

En

mi opinión, una de las razones por las que tantas personas perdieron dinero en

esa última caída de la bolsa se debió aque en realidad eran comerciantes que

pensaban que eran inversionistas. De nuevo, esto ilustra aún más la importancia

de saber las definiciones de las palabras.

.

.

6. Kim y yo invertimos a

largo plazo.

Pero

para nosotros invertir a largo plazo no significa estacionar el dinero, dejarlo

en una gran pila, pensando que estás diversificado cuando en realidad todas tus

inversiones están en es único vehículo, un vehículo como los fondos de

inversión v luego te encuentras en espera de que el viento no sople o de que el

fuego no arda.

Para

nosotros, invertir significa estar en el mercado todos y cada uno de los días

de nuestra vida, reuniendo más información, obteniendo cada vez más experiencia

de la vida real y manteniendo en movimiento nuestro dinero, sobre el fuego. Nosotros

no compramos, conservamos y rezamos, que es lo que hacen, significando a largo plazo, millones

de personas.

.

.

Más

de una forma de acelerar tu dinero.

5. Conoce la diferencia entre ser

INVERSIONISTA y COMERCIANTE.

____________________________________________

El ingreso por arriendos de una compañía pasa al ingreso por arriendos de la otra compañía.

____________________________________________

"No puedes hacer eso"

____________________________________________

Esta idea de la velocidad de tu dinero no se aplica sólo a los bienes raíces.

La idea de la velocidad del dinero es realmente otra entidad corporativa pero ese ingreso se clasifica ahora como ingreso pasivo, en vez de ingreso ganado.

(Hay una excepción donde el dueño de dos empresas es el mismo y el ingreso debe tratarse como ingreso ganado.

Por ejemplo, si tienes un negocio en tu casa y te pagas renta a ti mismo, tendrás que tratar ese ingreso como ingreso ganado.)

El ingreso pasivo, si se maneja adecuadamente, puede pasar al individuo o al negocio pagando sustancialmente menos en impuestos.

Como siempre, recomendamos tener consejeros competentes en materia de leyes y de impuestos antes de hacer algo similar. Una persona que administra su portafolio de inversión o de negocios de esta forma puede mantener su dinero moviéndose más rápido pagando mucho menos impuestos.

Si fluyera hacia una sola entidad corporativa, se estancaría y se le cobrarían muchos impuestos.

Al ver las columnas de activos de ambos negocios, notarás que está el activo del negocio en una columna y el activo dela propiedad de alquiler en la otra.

En este ejemplo, el dinero de esa persona se usa para crear o adquirir dos activos con impuestos eficaces. Éste es otro ejemplo de velocidad del dinero. dinero que trabaja en lugar de estar estacionado.

.

.

Velocidad

del dinero con activos en documentos.

.

La regla del 72

La regla del 72 es otra medida de velocidad del dinero. Esta regla mide el interés o porcentaje anual de crecimiento de algo, Por ejemplo, si recibes diez por ciento de interés en tus ahorros, tu dinero se duplicará en 7.2 años. Si tu acción esté aumentando de valor en cinco por ciento al año, eso significa que te tomará 14.4 años duplicar tu dinero. Si aumenta de valor en veinte por ciento al año, entonces tomará 3.6 años duplicar el valor. La regla del 72 es simplemente dividir el número 72 entre

el interés o porcentaje de ganancia en valor para dar la relativa velocidad a la cual se duplicará tu dinero.

Durante el auge económico de finales de los noventa, muchos especialistas en planeación financiera y asesores de inversión estaban vendiendo la sabiduría de la regla del 72. Hace unos años, un joven asesor de inversiones me dijo que su portafolio

de inversión estaba duplicando de valor cada cinco años.

Le pregunté cómo sabía eso puesto que sólo había estado invirtiendo desde tres años atrás. Su respuesta fue: "Porque el fondo de inversión donde está mi dinero ha promediado más de quince por ciento anual durante los últimos dos años". Le agradecí

su entusiasmo en su intento por venderme más fondos de inversión, pero decliné. Me pregunto qué estará diciendo hoy.

Pensé en contarle la historia del toro y el oso. Esa historia dice que el toro sube por las escaleras pero el oso baja saltando por la ventana. En otras palabras, como diría mi padre rico: "Los promedios son para inversionistas promedio".

.

Jugando con DINERO de la casa.

La idea de la velocidad del dinero se aplica a todos los activos, incluyendo los activos en documentos. Cuando alguien ve una Proporción P/E de una acción, están viendo la velocidad en muchas formas. Cuando alguien dice que la proporción P/E de una acción es veinte significa que te tomará veinte años recuperar tu dinero, con base en el precio y las ganancias actuales. Por ejemplo, si el precio de una acción es de veinte dólares hoy y está pagando un dólar de dividendo anual, entonces te tomará veinte años recuperar tu dinero.

.

.

.

CAPÍTULO 16

El apalancamiento de

los bienes raíces

Invirtiendo

con el dinero de tu banquero

La belleza de Invertir en BIENES RAÍCES.

Resumen VENTAJAS

_____________________________

DESVENTAJAS Invertir en Bienes Raíces

_____________________________

Lecciones.

_____________________________

a.) El precio de no ir de compras.

b.) La percepción restrospectiva es 20/20.

c.) Los errores mejoran tu visión.

d.) Lo que todo el mundo puede hacer.

e.) Recompensas que otros NO VEN.

f.) Convirtiendo las desventajas Oportunidades.

g.) Un Cambio de Contexto.

h.) Donde Guardar tu dinero.

a.) El precio de no ir de compras.

f.) Convirtiendo las desventajas Oportunidades.

g.) Un Cambio de Contexto.

h.) Donde Guardar tu dinero.

La otra noche cené con una amiga y con su padre. Él es un piloto de aerolínea retirado. La bolsa acababa de caer otro tres por ciento ese día y él estaba muy alterado porque su cuenta de retiro estaba perdiendo todas sus ganancias. Cuando le pregunté

qué

pensaba sobre la bolsa dijo: "Mi otra hija me llamó por teléfono y me dijo

que podía mudarme a su casa si lo perdía todo".

Con

cautela, pregunté:

"¿Quiere

usted decir que las únicas inversiones que tiene están en la bolsa?"

"Bueno, sí", dijo.

"¿Qué

otro tipo de inversiones hay? la bolsa es el único lugar que conozco. ¿En dónde

más se puede invertir?"

.

.

No

diversiempeores tu portafolio

El mantra común que hoy se escucha en todas partes es: "Invierte a largo plazo, promedia el costo, diversifica tu portafolio, etcétera, etcétera, etcétera".

Ése es una mantra excelente para las personas

que no saben mucho sobre inversiones. La palabra que yo siempre he cuestionado

es diversifica. Cuando

1. Tendencias.

____________________________

Promedios Móviles

____________________________

Tres tipos de GRÁFICAS

____________________________

Las Herramientas del Inversionista

Sofisticado.

____________________________

1. Orden de SUSPENSIÓN.

--------------------------------------------

2. OPCIÓN de Compra.

--------------------------------------------

3. OPCIÓN de VENTA.

--------------------------------------------

Mercado BAJISTA.

--------------------------------------------

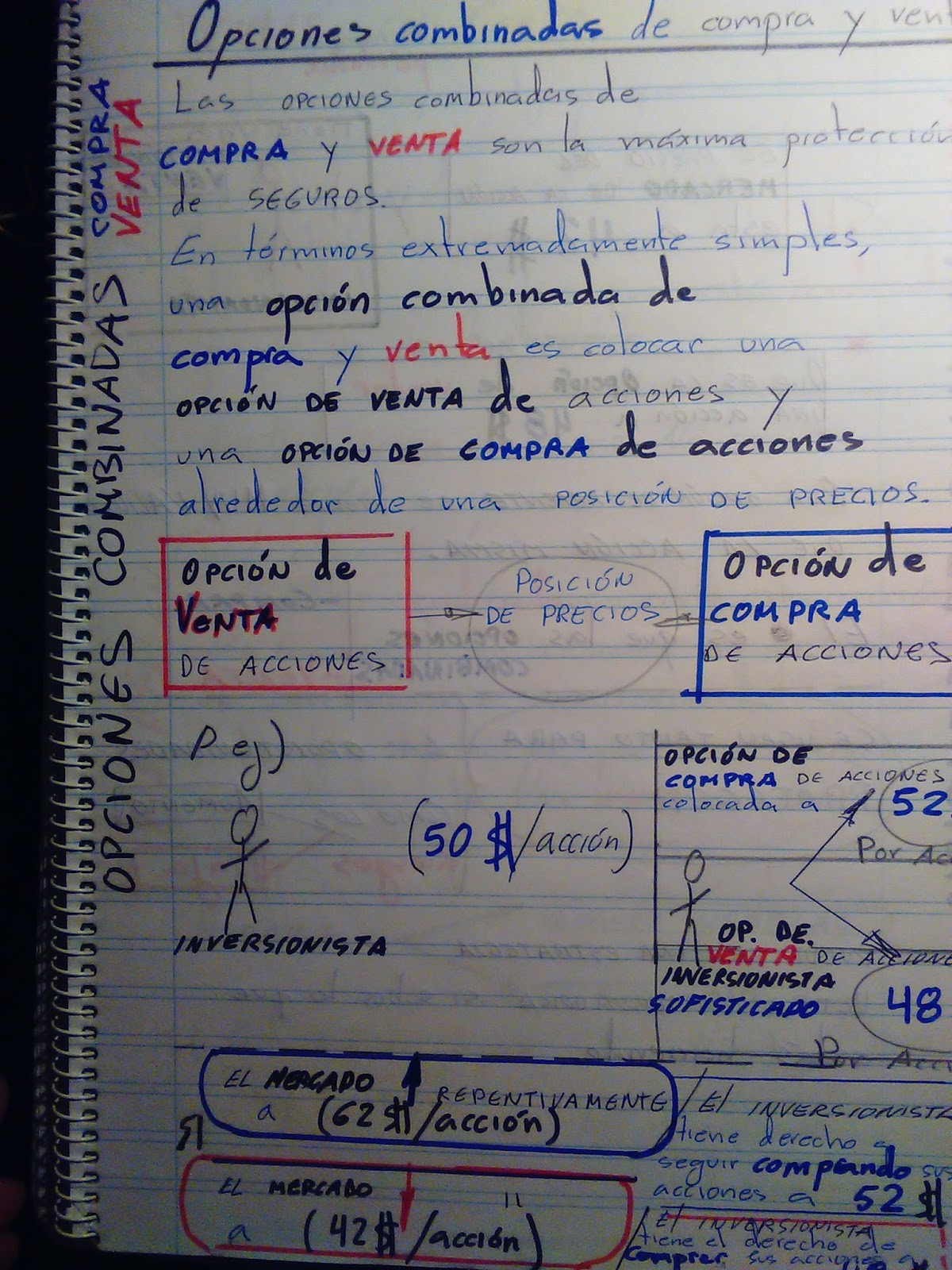

OPCIONES combinadas de

COMPRA - VENTA.

--------------------------------------------

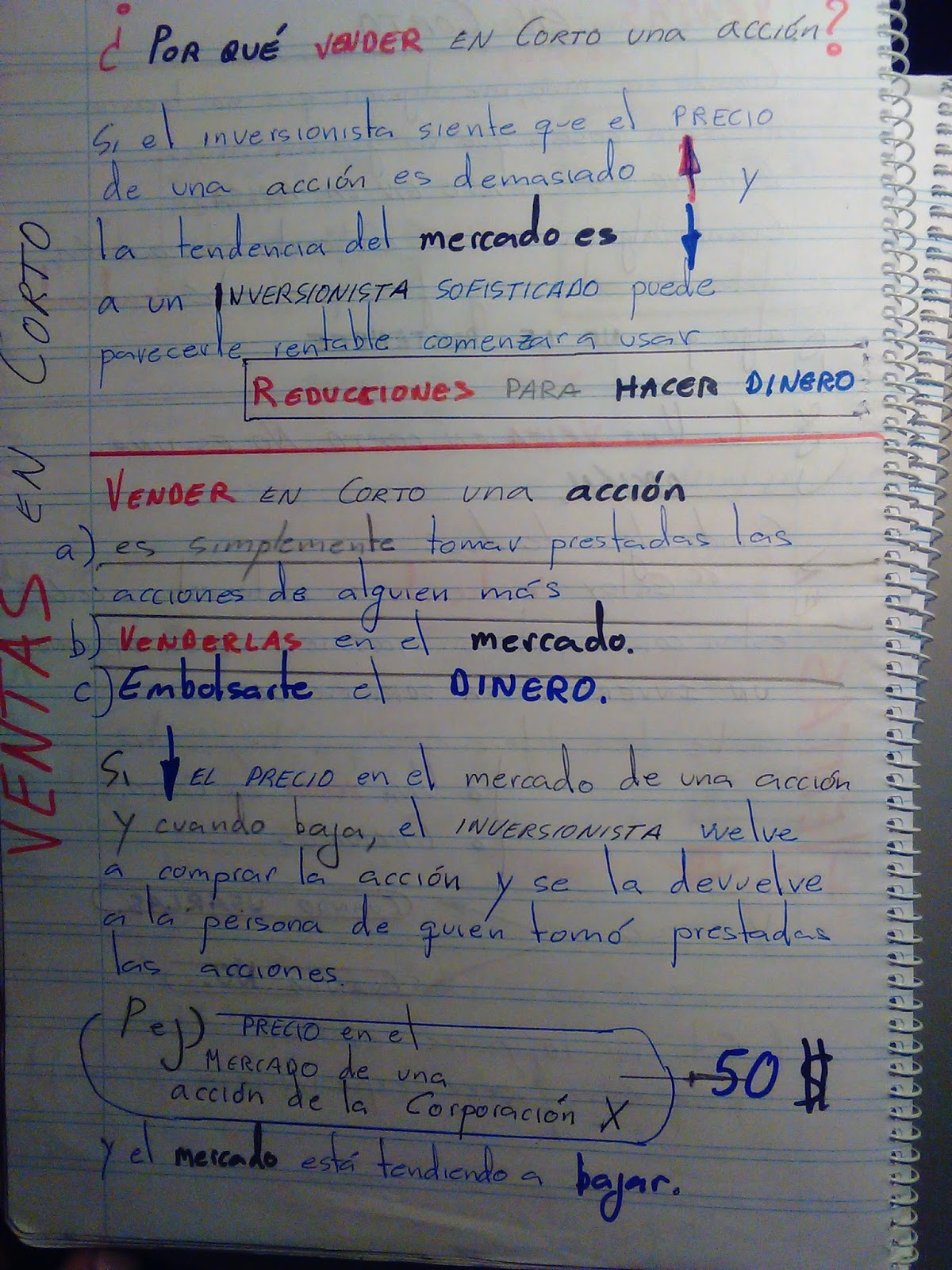

VENTAS en CORTO.

--------------------------------------------

Unos cuantos puntos más.

--------------------------------------------

Punto #1

___________________________

Punto #2

___________________________

Punto #3

Punto #3

___________________________

Punto #4

___________________________

“Retírate joven y Rico”

inversiones.

La palabra que yo siempre he cuestionado es diversifica.

Cuando escucho que alguien dice que

tiene un portafolio diversificado,con frecuencia pregunto qué quiere decir con

esa palabra. Las más de las veces, dicen algo así como "tengo algunos

fondos de crecimiento, fondos de bonos, fondos internacionales, fondos sectoriales, fondos de capital medio" y

así sucesivamente.

Mi siguiente

pregunta es "¿todos están en fondos de inversión?" De nuevo, en la

mayoría de los casos, la respuesta es:

"Sí, la

mayoría de mis inversiones están diversificadas en diferentes

fondos de

inversión". Aunque sus fondos de inversión pueden estar diversificados, la

realidad es que el instrumento de inversión de su elección, en este caso los

fondos de inversión, no está diversificado. Aun si dicen: "Sí entro un

poco en acciones, invierto en REITS (fideicomisos de inversión en bienes raíces)

y tengo algunas anualidades", el hecho difícil es que la mayoría de las

personas se encuentran sólo en la categoría

de activos en

papel. ¿Por qué?... porque es más fácil entrar y administrar los activos en

papel. Como decía mi padre rico: "Los activos en papel son más estériles.

Son más puros y más limpios. La mayoría de las personas no son del cuadrante D

y nunca construirán un negocio de cuadrante D y la mayoría de las personas no

invertirán en bienes raíces por los retos de adquisición, liquidez y

administración".

En Estados Unidos,

hay más de 11 000 fondos de inversión para elegir y ese número está creciendo.

Hay más fondos de inversión que empresas en las que invierten estos fondos.

¿Por qué hay tantos fondos de inversión? Por las mismas razones

enlistadas antes. Son

estériles y con frecuencia esterilizados con la idea de proteger al público. El

problema que tiene el público es averiguar cuál de esos 11 000 fondos es mejor

para ellos. ¿Cómo vas a saber si el fondo de moda hoy será el de moda el día de

mañana? ¿Cómo demonios eliges el fondo ganador hoy para tu retiro el día de

mañana? Y si más de 80 por ciento de tu portafolio de inversión está en fondos

de inversión, ¿realmente es diversificación y es inteligente? Personalmente, no lo creo. Cualquiera que tenga 80 por

ciento o más de su portafolio en diferentes fondos no está diversificando

realmente, en realidad está diversiempeorando su portafolio.

El

trágico defecto de los fondos de inversión.

Es probable que

algunos de ustedes conozcan el defecto fiscal de los fondos de inversión.

Desafortunadamente, hay muchos inversionistas de fondos de inversión que no

conocen el defecto fiscal de éstos, defecto que cobra impuestos al

inversionista

sobre ganancias en

bienes de capital. Eso significa que, si hay una utilidad y una consecuencia

fiscal sobre ganancias en bienes de capital, el fondo no paga el impuesto, lo

paga el inversionista. Este defecto es especialmente pronunciado en un mercado bajista.

Sin embargo, hay excepciones; por ejemplo, las utilidades de fondos de inversión

que se tienen en ciertos fondos de

retiro son diferidas.

Digamos que el

fondo ha tenido gran éxito durante varios años. Ha comprado bien y muchas de

las acciones que ha elegido han aumentado de valor en gran medida. De pronto,

baja la bolsa, los inversionistas entran en pánico y empiezan a pedir que les

devuelvan su dinero. Entonces, el fondo debe vender sus mejores acciones

rápidamente para poder devolver el dinero de los inversionistas. Cuando el

fondo vende sus acciones, se deben pagar ganancias en bienes de capital por las

acciones.

Por ejemplo,el

fondo compró a una empresa X hace diez años por diez dólares cada acción y, cuando lo venden, se

vende en 50 dólares cada acción. De modo que el administrador del fondo hizo

bien en elegir las acciones a tiempo, pero ahora, al momento de la venta, el

inversionista tiene que pagar el impuesto sobre ganancias capitales de sus 40

dólares de ganancia. En momentos como éste, el inversionista puede perder

dinero porque el valor del fondo puede haber bajado mientras que, al mismo

tiempo, debe pagar impuestos sobre ganancias en bienes de capital. Así que a un

inversionista de fondos de inversión se le puede pedir que pague impuestos

sobre ganancias en bienes de capital, a pesar de que puede haber perdido dinero

en lugar de ganar. Personalmente, no me gusta tener que pagar impuestos cuando

en realidad he

perdido dinero. Es

como pagar impuestos a dinero ganado que no recibiste. A comienzos de 2001,

hubo muchos inversionistas a quienes se les redujo a la mitad el valor de sus

fondos de inversión y al mismo tiempo tuvieron que pagar impuestos sobre

ganancias en bienes de capital que les dieron sus fondos de inversión.

Para

mí, se trata de un defecto trágico.

¿Qué estoy

diciendo, que no hay que invertir en fondos de inversión? No, yo tengo dinero

en fondos de inversión. En Guía para invertir de Padre Rico hablé sobre que los

planes financieros deben ser seguros, cómodos y ricos. Los fondos de inversión

pueden desempeñar

un papel importante para que tus planes financieros sean seguros y cómodos.

Busca un asesor financiero competente para que te ayude a desarrollar el plan adecuado

para ti, pero entre más te prepares sobre las inversiones financieras

disponibles más alfabetizado financieramente serás. Hay algunos fondos de

inversión que usan enfoques. sistematizados al seleccionar a las empresas en

las que invierten,

estudiando sus

principios subyacentes. La belleza de invertir en bienes raíces El padre de mi

amiga, el piloto de aerolínea retirado que pensaba que el único tipo de

inversión era la inversión en activos en papel, hasta ahora se daba cuenta del

defecto trágico de los fondos de

inversión. Conforme la cena se acercaba a su fin, dijo: "He perdido gran parte de mis ahorros porque el

valor de acciones de mis fondos ha bajado y ahora tengo que pagar impuestos

sobre ganancias en bienes de capital aunque el valor está bajo. Desearía que

hubiera algo más en lo que pudiera invertir".

"¿Por qué no

invierte en bienes raíces?", pregunté. "¿Por qué? ¿Cuál es la diferencia?",

preguntó. "Hay muchas diferencias", contesté. "Déjeme contarle

sobre una diferencia que realmente es bastante interesante". El piloto

retirado dio un sorbo a su café y dijo: "Cuéntame. Soy todo oídos".

"En los bienes

raíces, puedo hacer dinero y el gobierno me deja contarlo como una pérdida de

dinero".

"Quieres decir

que haces dinero y obtienes una exención de impuestos en vez de tener que pagar

impuestos sobre el dinero que hiciste?", preguntó el piloto.

"El gobierno

me da una exención de impuestos sobre mis ganancias en lugar de hacerme pagar

impuestos sobre mis ganancias en bienes de capital", dije. "El

gobierno me deja quedarme con más dinero en lugar de pagar más impuestos. Una forma

es a través de la depreciación o lo que mi padre rico llamaba flujo de efectivo

fantasma, que es flujo de efectivo que el inversionista promedio no puede

ver".

El piloto retirado

escuchó en silencio durante un momento largo y al final dijo: "¿Hay

más?" "Mucho más", dije. "Hasta me podrían dar

dinero". "¿Cómo?", preguntó el piloto.

"Si un

edificio es histórico, el gobierno le puede dar un crédito fiscal, lo cual es

mucho mejor que una deducción de impuestos, para mejorar su inversión",

dije. "¿Cree que el gobierno le dará un crédito fiscal para comprar más

fondos de inversión?"

"No que yo

sepa", dijo el piloto. "Lo único que he visto últimamente es un

impuesto sobre ganancias en bienes de capital aplicado a dinero que nunca he

ganado y que de hecho he perdido. Suena como que yo pago impuestos sobre dinero

que

he perdido y tú

obtienes una exención de impuestos sobre dinero que has hecho. ¿Hay algo más

que deba saber?" "Sí, hay algo más", dije. "Puede recibir

un crédito de impuestos por 50 por ciento del costo de la mejora relacionada con

el Decreto de Norteamericanos con Discapacidad. Por ejemplo, si paga 10 000

dólares para poner una rampa para silla de ruedas para que personas con

discapacidad puedan tener acceso a su edificio comercial, podría recibir el

crédito máximo de 5 000 dólares".

"¿Obtienes un

crédito de impuestos de 5 000 dólares?", preguntó el piloto. "¿Y qué

tal si no te cuesta 10 000 dólares poner la rampa para silla de ruedas? ¿Qué

tal si construir la rampa sólo te cuesta mil dólares?"

"Aun así

conseguirá un crédito de impuestos por el 50 por ciento del costo de la

mejora", dije. "Pero claro, le recomiendo mucho que lo verifique con

su contador antes de hacer algo semejante. Querrá asegurarse de conocer las

regulaciones y beneficios actuales antes de hacer algo". El piloto

permanecía sentado en silencio, pensando. "¿Algo más?"

"Mucho más. En

realidad es demasiado para discutirlo en la cena", dije. "Pero déjeme

darle tres ventajas más de los bienes raíces sobre los fondos de

inversión".

"¿Tan sólo

tres más?", dijo el piloto con una gran sonrisa sarcástica.

"Una ventaja

más es que el banco le prestará el dinero para comprar su propiedad. Hasta

donde yo sé, dudo de que el banco le preste dinero para invertirlo en fondos de

inversión o acciones. Pueden usar activos como colateral, pero sólo después de que

usted ha invertido su dinero para adquirirlos".

El piloto asintió

con la cabeza y dijo: "¿Y la número dos?" "La número dos es no

pagar impuestos sobre ganancias en bienes de capital", dije. "Si sabe

lo que está haciendo".

"Quieres decir

que yo debo pagar impuestos sobre ganancia de capital en dinero que no gané,

que de hecho perdí, y que con los bienes raíces se pueden evitar los impuestos

a las ganancias en bienes de capital".

Asentí con la

cabeza. "Se hace todo el tiempo. Se hace a través de un intercambio

llamado intercambio 1031. Por ejemplo, digamos que compro una casa por 50 000

dólares, dando sólo 5 000 dólares de pago inicial, pidiendo prestados al banco los

45 000 dólares restantes. Y digamos que la renta cubre mis gastos mensuales y

todavía queda dinero de manera que tengo flujo de efectivo de mi

inversión".

"Entonces tu

dinero está trabajando para ti", dijo el piloto. "Sí", contesté.

"Y el ingreso es ingreso pasivo así que se le cobran impuestos en una tasa

más baja que en el caso del ingreso ganado como el ingreso de un sueldo, el

ingreso de los ahorros y su 401(k)". El piloto agitó la cabeza en

silencio. Antes esa misma noche ya habíamos hablado sobre las diferencias entre

ingreso ganado, de portafolio y pasivo.

Siguiendo adelante,

dije: "Después de unos años, se da cuenta de que su casa en alquiler de 50

000 dólares ahora vale 85 000 dólares. La vende por una ganancia de 35 000

dólares pero no tiene que pagar las ganancias en bienes de capital si quiere Ponerlas

en una inversión más grande".

De nuevo el piloto

agitó la cabeza en silencio, diciendo: "En este ejemplo, ganas 35 000

dólares en ganancias en bienes de capital y no pagas ningún impuesto sobre

ganancias en bienes de capital. Yo pierdo dinero en mis fondos de inversión y

pago

impuestos sobre

ganancia capital. Tú recibes flujo de efectivo y tienes esa compensación de ingreso mediante pérdidas y

gastos fantasma y pagas menos en impuestos sobre el ingreso de los impuestos

que pagas, porque es ingreso pasivo, no ingreso ganado".

"Y no olvides

los créditos fiscales por mejoras hechas para el Decreto de Norteamericanos con

Discapacidad en una propiedad comercial o si la propiedad es histórica",

añadí. "Ah, no", dijo el piloto. "¿Cómo podría olvidar los

créditos fiscales? Todo el mundo sabe sobre los créditos fiscales. ¿Entonces cuál

es el tercer punto?"

"El tercer

punto es que entre más grande sea la inversión en bienes raíces, más querrán

los bancos y el gobierno prestarte dinero", dije.

"¿Por qué es

así?", preguntó el piloto.

"Cuando vas

con tu banquero y le presentas una inversión en bienes raíces digamos de más de

un millón de dólares, el banquero no te está prestando dinero a ti. Está

prestando dinero sobre la propiedad".

"¿Cuál es la

diferencia?", preguntó el piloto. "Cuando la persona promedio va al

banco a pedir un préstamo, el banco evalúa si el individuo es sujeto de

crédito. Cuando

esa misma persona

quiere comprar, por decir algo, una pequeña propiedad de alquiler, una

propiedad como un condominio individual, una casa, un dúplex, el banquero sigue

evaluando principalmente a la persona. Mientras tengas un trabajo fijo y

suficiente ingreso como para pagar esas propiedades pequeñas, el banco con

frecuencia te prestará el dinero a ti, no a la propiedad".

"Pero en

propiedades más grandes, cuando el precio está más allá del ingreso del

individuo, el banco analiza el ingreso y

los gastos de la propiedad en sí", dijo el piloto. "¿Es ésa la

diferencia?"

"Bastante

cerca", dije. "En las propiedades más grandes el activo realmente es

la propiedad y su flujo de ingreso, no el flujo de ingreso del individuo que

pidió el dinero".

"Así que puede

ser más fácil comprar una propiedad más grande en lugar de una más

pequeña", dijo el piloto. "Si sabes lo que estás haciendo",

dije. "Lo mismo es cierto

con los préstamos

del gobierno. Si acudes al gobierno con una propiedad de 150 000 dólares, en

muchos casos la agencia del gobierno no está interesada. Pero si quieres

adquirir una propiedad en un barrio bajo y la quieres convertir en un lugar de viviendas

seguras para personas con poco ingreso, el gobierno tiene millones de dólares

para prestarte. De hecho, si tu inversión no supera cinco millones de dólares,

es difícil lograr que alguien del gobierno se interese en tu propiedad".

"¿Algo

más?", preguntó el piloto.

"La lista

sigue", contesté. "Pero déjame darte la desventaja de los bienes

raíces".

"¿Como

cuál?", preguntó el piloto.

"Los bienes

raíces, en la mayoría de los casos, no tienen tanta liquidez como los activos

en papel. Eso significa que puede tomar más tiempo comprar y vender bienes

raíces. El mercado de bienes raíces tampoco es tan eficaz como el mercado en papel.

Y los bienes raíces pueden requerir de una administración intensa", dije

con una sonrisa.

"¿Por qué

estás sonriendo?", preguntó el piloto.

"Porque las

desventajas con frecuencia son las mayores ventajas del inversionista

profesional en bienes raíces", dije. "Las desventajas con frecuencia

sólo son desventajas para los inversionistas nuevos o poco sofisticados".

"Dame un

ejemplo", dijo el piloto.

"Muy

brevemente", contesté. "Como los bienes raíces no tienen tanta

liquidez y puede ser más difícil encontrar a alguien que compre o que venda, el

inversionista profesional con frecuencia puede tomarse ese tiempo para hacer un

trato".

"Quieres decir

que puedes hacer algo de negociación uno a uno con el que vende", dijo el

piloto. "O con el que compra", contesté. "En la bolsa, con

frecuencia es sólo comprar o vender. Muy rara vez hay algún tipo de negociación

uno a uno entre quien compra y quien vende... por lo menos no para la mayoría

de los inversionistas".

"¿Quieres

decir que en la bolsa puede haber negociaciones uno a uno entre quienes compran

y quienes venden?", preguntó el piloto.

"Sí",

contesté. "Pero eso entra en el área gris de los jugadores profesionales e

internos. Se puede hacer legalmente, pero no es algo que haga por lo general el

inversionista promedio".

"Ah",

dijo el piloto. "Pero se hace todo el tiempo en los bienes raíces".

"Eso es lo

divertido de los bienes raíces", contesté. "Ahí es donde se puede ser

creativo, negociar términos, hacer un mejor trato, bajar el precio o subirlo.

Pida a quien vende que meta un barco o que dé el pago inicial por usted. Se

vuelve divertido una vez que se aprende el juego". "¿Qué más?",

dijo el piloto.

"Puede reducir

gastos, mejorar el valor de la propiedad, agregar un dormitorio adicional,

pintar, vender terreno extra y así sucesivamente. Los bienes raíces son

excelentes para el inversionista creativo que es buen negociante. Si eres

creativo y un

buen negociante,

puedes hacer una fortuna en los bienes raíces y divertirte al mismo

tiempo". "Nunca lo vi de esa forma", dijo el piloto. "Lo

único que he hecho es comprar y vender las casas en las que ha vivido mi familia. Pero ahora que lo pienso fue divertido

y obtuve mejores ganancias en mis casas de las que obtuve en mis fondos de

inversión". Pude

ver cómo le estaba cayendo el veinte. Ahora podía ver que había algo más en lo

que podía invertir además de diversiempeorar su portafolio con fondos de

inversión. Aunque le estaba cayendo el veinte, se estaba haciendo tarde y era

hora de volver a casa... y la velada pronto terminó. Unas semanas después, me

llamó para decirme que estaba buscando su primera propiedad en renta y que se

estaba divirtiendo, en vez de preocuparse. Dijo: "Aunque mi ingreso por

rentas queda parejo con mis gastos, todavía puedo hacer dinero en los bienes

raíces. Entender el

flujo de efectivo

fantasma y las leyes fiscales es como ganar financieramente sin ganar nada de

dinero".Lo único que dije fue: "Está empezando a entender".

Malos consejos de Malos Asesores

_____________________________

Los asesores son importantes. El problema es que muchos asesores financieros no son inversionistas ricos ni exitosos. En una publicación estadounidense muy importante, una especialista certificada en planeación financiera dijo lo siguiente con relación a mis consejos sobre bienes raíces: "Muchas personas han hecho mucho dinero en los bienes raíces, pero principalmente en lugares como California, Connecticut. Nuestros clientes que están aquí en los estados del centro no han experimentado eso".

_____________________________

Los asesores son importantes. El problema es que muchos asesores financieros no son inversionistas ricos ni exitosos. En una publicación estadounidense muy importante, una especialista certificada en planeación financiera dijo lo siguiente con relación a mis consejos sobre bienes raíces: "Muchas personas han hecho mucho dinero en los bienes raíces, pero principalmente en lugares como California, Connecticut. Nuestros clientes que están aquí en los estados del centro no han experimentado eso".

Sus clientes

deberían despedirla. La razón por la que sus clientes en los estados centrales

no han ganado nada de dinero en los bienes raíces es que la tenían a ella como

asesora. Si entiendes los bienes raíces, las leyes fiscales y las leyes

corporativas y si tienes un buen agente y contador, puedes hacer dinero en los bienes

raíces aunque la propiedad no aumente de valor ni dé utilidades del ingreso de

renta. Su reporte sobre que las propiedades sólo aumentan de valor en

California y Connecticut también está equivocado. Si conociera su mercado,

sabría que los mercados de crecimiento más rápido en Estados Unidos fueron Las

Vegas, Nevada, en cuanto a las ciudades pequeñas, y Phoenix, Arizona, en cuanto

al crecimiento de grandes ciudades.

Sólo escuchó sobre

California y Connecticut porque sólo sabe lo que dicen en las noticias y la

mayoría de las noticias sobre inversión se enfocan en los activos en papel.

Ella no sabe lo que sabe el inversionista profesional en bienes raíces, no

obstante, aconseja como si supiera.

Como decía mi padre

rico a menudo: "Nunca le preguntes a un vendedor de seguros si deberías

comprar un seguro". La mayoría de los especialistas en planeación

financiera son principalmente vendedores de seguros, no inversionistas. Los

seguros son un producto de inversión muy importante, pero no es el único.

Cómo encontrar una

inversión excelente Como con cualquier inversión, con frecuencia me preguntan:

"¿Cómo

encuentras una buena inversión en bienes raíces?" Mi respuesta es:

"Debes entrenar a tu cerebro para que vea lo que otros no pueden

ver".

La siguiente

pregunta es: "¿Cómo lo haces?" La respuesta es: "De la misma

forma en que cualquier comprador encuentra un buen trato". Al comienzo de

este libro escribí sobre personas que se enfocaban en ahorrar yendo de una

tienda a otra comprando comida en oferta. Lo mismo resulta cierto para los bienes

raíces o para cualquier inversión... necesitas convertirte en un comprador

profesional.

100:10:3:1

El doctor Dolf

DeRoos, amigo mío desde hace mucho, ha escrito un libro para la serie de

Asesores de Padre Rico, Ricos de los bienes raíces: Cómo hacerte rico usando el

dinero de tu banquero. Obviamente, nos confabulamos con el título. E este libro, Dolf detalla cómo encontrar

ofertas de bienes raíces que se le escaparían a la mayoría de las personas.

También explica cómo mejorar tu propiedad para mejorar con ello el

valor de ésta. El

punto básico que subraya es cómo comprar una propiedad. Él lo llama método

100:10:3:1 para comprar. Eso significa que analiza 100 propiedades, hace

ofertas en diez, tiene tres vendedores que dicen sí y compra una. En otras palabras,

para comprar una propiedad se necesita ver más de cien propiedades.

Besa

muchas ranas.

Como ya sabes, a mi

padre rico le encantaban los cuentos de hadas como herramientas de aprendizaje.

Le encantaba la historia de la princesa que tuvo que besar a una rana para

encontrar a su príncipe encantador. Mi padre rico decía con frecuencia:

"Tienes que besar a muchas ranas para saber cuál es un príncipe". En

las inversiones, y

en muchos aspectos de la vida, esta afirmación resulta cierta. Hoy, siempre me

sorprende cuando escucho que alguien obtuvo un trabajo a los 25 años y se quedó

ahí toda su vida. Me pregunto cómo saben cuál es la diferencia entre un trabajo

bueno y uno malo. Cuando conozco a una persona que decidió ser médico a la edad

de quince años, me pregunto si realmente usaron la realidad para tomar su